|

поиск |

|

.jpg) Балансовая древесина (балансы) –

круглые или колотые сортименты для создания целлюлозы и

древесной массы. Делятся на 1, 2 и 3-й сорта (для внутреннего

рынка), для экспорта используется балансовая древесина только

1 и 2-го сортов. Балансовая древесина производится из

древесины хвойных (сосна, ель, пихта, кедр, лиственница) и

лиственных (береза, осина, ольха, тополь и др.) пород.

Заготавливается балансовая древесина в виде отрезов ствола

длиной 0,75-2,5 м и диаметром в верхнем отрубе 8-24 см.

Показателем качества балансовой древесины, наряду с сортом,

может быть свежесть, определяемая массой кубометра древесины

с корой и влажностью. Например, поставляемая в Финляндию

еловая балансовая древесина считается свежей, если масса 1 м3

древесины с корой составляет не менее 740 кг при влажности не

менее 50%.

Балансовая древесина (балансы) –

круглые или колотые сортименты для создания целлюлозы и

древесной массы. Делятся на 1, 2 и 3-й сорта (для внутреннего

рынка), для экспорта используется балансовая древесина только

1 и 2-го сортов. Балансовая древесина производится из

древесины хвойных (сосна, ель, пихта, кедр, лиственница) и

лиственных (береза, осина, ольха, тополь и др.) пород.

Заготавливается балансовая древесина в виде отрезов ствола

длиной 0,75-2,5 м и диаметром в верхнем отрубе 8-24 см.

Показателем качества балансовой древесины, наряду с сортом,

может быть свежесть, определяемая массой кубометра древесины

с корой и влажностью. Например, поставляемая в Финляндию

еловая балансовая древесина считается свежей, если масса 1 м3

древесины с корой составляет не менее 740 кг при влажности не

менее 50%.

Балансы хвойные – цены внутреннего рынка. Наибольший объем выпуска балансовой древесины в России приходится на хвойные породы древесины, что обусловлено лесосырьевой базой. Более высокой популярностью для выработки целлюлозы и древесной массы на российских ЦБК пользуется балансовая древесина из малосмолистой еловой древесины, имеющая длинные волокна. Заготовка и реализация круглых лесоматериалов для производства целлюлозы и древесной массы из ели, реже из сосны и лиственницы, предназначенных для реализации на внутреннем рынке, производится в основном в России в Северо-Западном и Сибирском федеральных округах. Менее существенные объемы реализации балансовой древесины хвойных пород отмечены в Центральном и Приволжском федеральных округах.

.bmp) Таблица

1. Наиболее высокие отпускные цены производителей

на хвойные балансы отмечены в Центральном ФО. В 2014 году

лесозаготовители ЦФО увеличили внутренние цены на хвойные

балансы почти на 20%. Таким образом, внутренние цены

Северо-Западного ФО почти сравнялись с ценами ЦФО, снижение

цен производителями СЗФО в 2014 году было несущественным и

составило около 1%.

Таблица

1. Наиболее высокие отпускные цены производителей

на хвойные балансы отмечены в Центральном ФО. В 2014 году

лесозаготовители ЦФО увеличили внутренние цены на хвойные

балансы почти на 20%. Таким образом, внутренние цены

Северо-Западного ФО почти сравнялись с ценами ЦФО, снижение

цен производителями СЗФО в 2014 году было несущественным и

составило около 1%.

Балансовая древесина, реализованная лесозаготовителями Сибирского ФО для российских предприятий, в 2014 году подешевела на 9%. Внутренние цены на круглые лесоматериалы для производства целлюлозы и древесной массы в Приволжском ФО стали за год ниже на 4%.

Средневзвешенные цены производителей по России для реализации круглых лесоматериалов для производства целлюлозы и древесной массы хвойных пород конечным потребителям на внутреннем рынке, согласно ФСГС, на конец 2014 года установились на отметке 817,46 рублей за плотный кубометр. Рост с начала года 1,5%.Напомним, что годом ранее кубометр балансовой древесины на внутреннем рынке подорожал существенно – рост составил 15%.

Балансы лиственные – цены внутреннего рынка. Лиственные породы круглого леса, предназначенного для производства целлюлозы и древесной массы лесопиления, реализуются на внутреннем рынке России значительно в меньших количествах, чем хвойные.

.bmp) Таблица

2. Производство круглых лесоматериалов для

выработки целлюлозы и древесной массы из лиственных пород

древесины (балансы лиственных пород) более всего представлено

в Северо-Западном федеральном округе. Лесозаготовители

данного региона по состоянию на конец 2014 года реализовывали

балансовую древесину для российских предприятий в

среднем на 10,5% дешевле, чем год назад.

Таблица

2. Производство круглых лесоматериалов для

выработки целлюлозы и древесной массы из лиственных пород

древесины (балансы лиственных пород) более всего представлено

в Северо-Западном федеральном округе. Лесозаготовители

данного региона по состоянию на конец 2014 года реализовывали

балансовую древесину для российских предприятий в

среднем на 10,5% дешевле, чем год назад.

Наиболее высокие цены на лиственные балансы от производителей для внутреннего рынка отмечены на лесопромышленных площадках Центрального федерального округа – за год цены этого региона выросли на 4,3%. Более чем на 6% в 2014 году подорожала балансовая древесина лиственных пород древесины в Приволжском ФО. Цены реализации балансов лиственных пород Сибирского ФО для внутри российского рынка за отчетный год остались на уровне предыдущего года.

По причине сокращения цен в Северо-Западном регионе в целом по России балансовая древесина лиственных пород древесины выросла в цене всего на 0,3%. Средневзвешенные отпускные цены на балансовую древесину из лиственных пород на конец 2014 года соответствовали уровню 663руб./пл. м3. Годом ранее внутренние цены на круглые лесоматериалы лиственных пород древесины, предназначенные для производства целлюлозы и древесной массы, выросли значительно – рост составил 16%.

Сравнительный анализ внутренних цен на балансовую древесину. Балансовая древесина для внутреннего рынка из сосны и ели традиционно дороже, чем лиственные лесоматериалы для выработки целлюлозы и древесной массы. Так и по итогам 2014 года уровень цен на хвойные балансы превысили цены на балансы из лиственной древесины на 23,3%.

.bmp) Диаграмма 1. Динамика

средних цен по России для реализации на внутреннем рынке

балансовой древесины хвойных и лиственных пород представлена

на диаграмме. Отметим, что в 2013 году цены как на хвойные,

так и на лиственные балансы выросли значительно – рост за год

составил 15% и 16% соответственно. В отчетном году цены на

балансы выросли незначительно – на 1,5% по хвойным породам и

на 0,3% – по лиственным. Двумя годами ранее балансы

подешевели – на 7% хвойные и на 2% – лиственные. В 2011 году

балансовая древесина лиственных пород выросла в цене на 5%, в

то время как балансы из сосны и ели подешевели на

7%.

Диаграмма 1. Динамика

средних цен по России для реализации на внутреннем рынке

балансовой древесины хвойных и лиственных пород представлена

на диаграмме. Отметим, что в 2013 году цены как на хвойные,

так и на лиственные балансы выросли значительно – рост за год

составил 15% и 16% соответственно. В отчетном году цены на

балансы выросли незначительно – на 1,5% по хвойным породам и

на 0,3% – по лиственным. Двумя годами ранее балансы

подешевели – на 7% хвойные и на 2% – лиственные. В 2011 году

балансовая древесина лиственных пород выросла в цене на 5%, в

то время как балансы из сосны и ели подешевели на

7%.

Экспортные цены на балансовую древесину. Экспортные цены на балансовую древесину, как хвойных, так и лиственных пород древесины, в отличие от внутреннего рынка выросли существенно. Аналитики объясняют рост цен на российский круглый лес снижением объемов лесозаготовок при стабильном спросе на круглые лесоматериалы на внешнем рынке. Начиная с ноября 2014 года падение курса рубля по отношению к валютам, будет способствовать росту экспорта и небольшому снижению реализации древесного сырья для выработки целлюлозы и древесной массы на внутреннем рынке.

Средние по России экспортные цены на балансовую древесину хвойных пород выросли за 2014 год на 15% (годом ранее рост составил 7%), в то время как экспортные балансы лиственных пород подорожали за год почти на 37% (в 2013 году экспортные цены выросли на 5%).

Значение средних внешнеторговых цен на круглые лесоматериалы для выработки целлюлозы из сосны и ели в декабре 2014 года соответствовало уровню1518 руб. за пл. м3. Кубометр балансовой древесины лиственных пород в среднем на мировом рынке продавался по цене 1805 руб.

Важно отметить, что в отличие от реализации балансовой древесины на внутреннем рынке, на котором хвойные балансы значительно дороже лиственных, экспортные поставки лиственной древесины в 2014 году за счет существенного подорожания стоили почти на 20% дороже, нежели хвойные.

Интересно заметить, что экспорт балансовой древесины в силу географической целесообразности в основном осуществляется из СЗФО в Финляндию и другие европейские страны, то Сибирский федеральный округ экспортирует хвойные балансы в первую очередь в Китай, менее - в Японию.

Следует также отметить, что балансовая древесина, отправляемая на экспорт значительно дороже, чем цены реализации сырья для российских предприятий по выработке бумаги и картона. Так экспортные цены на конец 2014 года на круглые лесоматериалы хвойных пород для производства целлюлозы и древесной массы из ели и сосны выше цен внутреннего рынка почти вдвое. Экспортные же цены на лиственные балансы превысили уровень отпускных цен для внутреннего рынка в 2,7 раза.

Целлюлоза древесная – внутренние цены. Производство целлюлозы по варке по итогам 2014 года в целом по России выросло на 4%, составив в целом по России 7,5тыс. тонн. Годом ранее уровень выпуска целлюлозы упал на 6%. Крупнейшие производители целлюлозы в России: Усть-илимский ЛПК, Братский ЛПК, Котлаский ЦБК, Архангельский и Соломбайский ЦКК.

.bmp) Таблица

3. Отпускные цены на древесную целлюлозу,

реализуемую на внутреннем рынке за 2014 год, более всего

выросли по Северо-Западному федеральному округу – рост

составил почти 16%. По Сибирскому федеральному округу по

состоянию на конец 2014 года отмечен рост цен на уровне 13-ти

процентов. Цены реализации целлюлозы древесной для выработки

бумаги на российских целлюлозно-бумажных комбинатах в

Сибирском ФО на 5% оказались выше отпускных цен целлюлозных

комбинатов Северо-Запада. Напомним, что лидер по выпуску

товарной целлюлозы Группа «Илим» торжественно в июне 2013 г.

запустила крупнейшее в мире производство хвойной целлюлозы

(проект «Большой Братск»). Менее высокие цены реализации

древесной целлюлозы в 2014 году отмечены в Приволжском

федеральном округе. За год отпускные цены по этому региону

выросли на 6%.

Таблица

3. Отпускные цены на древесную целлюлозу,

реализуемую на внутреннем рынке за 2014 год, более всего

выросли по Северо-Западному федеральному округу – рост

составил почти 16%. По Сибирскому федеральному округу по

состоянию на конец 2014 года отмечен рост цен на уровне 13-ти

процентов. Цены реализации целлюлозы древесной для выработки

бумаги на российских целлюлозно-бумажных комбинатах в

Сибирском ФО на 5% оказались выше отпускных цен целлюлозных

комбинатов Северо-Запада. Напомним, что лидер по выпуску

товарной целлюлозы Группа «Илим» торжественно в июне 2013 г.

запустила крупнейшее в мире производство хвойной целлюлозы

(проект «Большой Братск»). Менее высокие цены реализации

древесной целлюлозы в 2014 году отмечены в Приволжском

федеральном округе. За год отпускные цены по этому региону

выросли на 6%.

В среднем по России средневзвешенные цены внутреннего рынка на древесную целлюлозу за 2014 год выросли в среднем на 16% относительно уровня предыдущего года. Целлюлоза древесная, реализуемая производителями на внутреннем рынке по состоянию на декабрь 2014 года в целом по России, стоила 24322 руб. за тонну. Отметим, что средневзвешенные значения отпускных цен с завода, не включают доставку и не учитывают косвенных товарных налогов (НДС, акциз и т.п.).

Следует отметить, что в 2014 году сырье для выработки целлюлозы дорожало существенно медленнее, нежели конечный продукт. Напомним, что рост внутренних цен на балансовую древесину составил около одного процента, в то время как древесная целлюлоза подорожала на 16%.

.bmp) Диаграмма

2. Динамика внутренних цен в среднем по России на

древесную целлюлозу за последние пять лет характеризовалась

высоким снижением цен в 2011 году – целлюлоза за этот год

подешевела почти на 15%. Однако в следующем году цены

восстановились за счет 16-ти процентного роста. В 2013 году

рост цен был продолжен и составил 5%. В отчетном году

наблюдалось дальнейшее повышение внутренних цен на древесную

целлюлозу, которое за год превысило 16%.

Диаграмма

2. Динамика внутренних цен в среднем по России на

древесную целлюлозу за последние пять лет характеризовалась

высоким снижением цен в 2011 году – целлюлоза за этот год

подешевела почти на 15%. Однако в следующем году цены

восстановились за счет 16-ти процентного роста. В 2013 году

рост цен был продолжен и составил 5%. В отчетном году

наблюдалось дальнейшее повышение внутренних цен на древесную

целлюлозу, которое за год превысило 16%.

Целлюлоза древесная – экспортные цены. На фоне 16-ти процентного роста цены внутреннего рынка на товарную целлюлозу в 2014 году экспортные цены увеличены в среднем на 27%. При этом уровень отпускных цен на товарную целлюлозу по итогам отчетного года для российских предприятий в среднем на 1% превысил цены по внешнеторговым операциям. В среднем по России внешнеторговые цены на товарную целлюлозу установились на отметке 24198 руб. за тонну.

Важно отметить, что рост внешнеторговых цен на отечественную товарную целлюлозу (коды ТН ВЭД 4702-4704) происходит на фоне снижения объемов экспорта второй год подряд.

Основной рост экспортных цен в 2014 году отмечен в Приволжском федеральном округе – цены выросли на 75%. Северо-Западные производители увеличили экспортные цены на 33%, в то время как поставки товарной целлюлозы Сибирского федерального округа подорожали всего на 23%. При этом экспортные цены Сибирского ФО в среднем на 2% выше экспортных цен Северо-Западного ФО.

.bmp) Диаграмма

3. Целлюлозно-бумажная отрасль подвержена влиянию

международной конъюнктуры цен на результаты деятельности

экспортоориентированных предприятий. Уровень риска по

внешнему рынку по оценке менеджмента предприятия достаточно

высок, он чутко реагирует на уровень мирового производства и

величину запасов.

Диаграмма

3. Целлюлозно-бумажная отрасль подвержена влиянию

международной конъюнктуры цен на результаты деятельности

экспортоориентированных предприятий. Уровень риска по

внешнему рынку по оценке менеджмента предприятия достаточно

высок, он чутко реагирует на уровень мирового производства и

величину запасов.

Отмечая динамику экспортных цен, отметим, что российская целлюлоза на мировых рынках за последние три года дорожала существенно. Так в предыдущем 2013 году в рублевом эквиваленте товарная целлюлоза подорожала более чем на треть. Напомним, что в этом году поставки целлюлозы на экспорт упали почти на 7%. В 2014 году рост цен продолжился, составив в рублях 27%. Заметим, что в отчетном году экспортные цены и цены внутреннего рынка на товарную целлюлозу практически сравнялись, что отражено на диаграмме 3. Ранее слета 2011 года цены на целлюлозу падали резко вниз. В 2012 году спрос и цена на товарную целлюлозу из России на внешнем рынке продолжали снижаться.

Несмотря на колебания спроса на мировом рынке на российскую целлюлозу, экспорт целлюлозы все еще остается привлекательным для российских ЦБК. Основным импортером отечественной целлюлозы, реализуемой Сибирским ФО, является Китай.

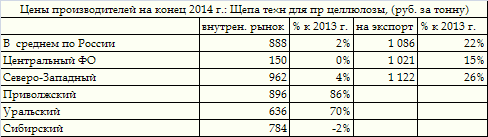

Цены на щепу для выработки целлюлозы

.bmp) Диаграмма

4. Цены производителей РФ на щепу технологическую

для производства целлюлозы, реализуемой на внутреннем рынке в

2014 году, выросли незначительно – рост составил 2% до уровня

888 руб. за тонну (годом ранее щепа технологическая

подорожала всего на 1%, а в 2012 году рост составил 15%). В

тоже время экспортные цены за 2014 год выросли значительно.

Так отечественная Щепа технологическая для выработки

целлюлозы на мировом рынке за год стала дороже на 22%,

составив 1086 руб. за тонну (годом ранее рост составил

35%).

Диаграмма

4. Цены производителей РФ на щепу технологическую

для производства целлюлозы, реализуемой на внутреннем рынке в

2014 году, выросли незначительно – рост составил 2% до уровня

888 руб. за тонну (годом ранее щепа технологическая

подорожала всего на 1%, а в 2012 году рост составил 15%). В

тоже время экспортные цены за 2014 год выросли значительно.

Так отечественная Щепа технологическая для выработки

целлюлозы на мировом рынке за год стала дороже на 22%,

составив 1086 руб. за тонну (годом ранее рост составил

35%).

Таблица

4. Основные экспортеры щепы технологической

расположены в Центральном и Северо-Западном федеральном

округах. Также отметим, что внешнеторговые цены в среднем по

России в отчетном году оказались выше внутренних цен на

22%.

Таблица

4. Основные экспортеры щепы технологической

расположены в Центральном и Северо-Западном федеральном

округах. Также отметим, что внешнеторговые цены в среднем по

России в отчетном году оказались выше внутренних цен на

22%.

В пятерку крупнейших компаний – производителей щепы в Северо-Западном регионе входят ЗАО "Лесозавод 25", ОАО "Онежский ЛДК", ОАО "Соломбальский ЛДК", ОАО "Северное лесопромышленное товарищество – лесозавод № 3", ОАО "Архангельский ЛДК № 3".

Заключение

При стагнации внутреннего спроса основным фактором роста цен продолжало оставаться ослабление курса рубля – для экспортно- ориентированных отраслей в условиях ориентации внутренних цен на равнодоходность с поставками на экспорт, для отраслей ориентированных на внутренний рынок – под давлением роста издержек на импортные материальные ресурсы.

.bmp) Таблица 5.

Внутренний рынок. Лесозаготовители балансовой

древесины, как хвойных, так и лиственных пород древесины, как

и год назад, когда цены выросли на 15%, придерживались

в 2014 году одинаковой ценовой тенденции: рост внутренних

цен, как лиственных, так и хвойных лесоматериалов для

выработки целлюлозы практически совпал и составил в среднем

1%. Отпускные цены на щепу технологическую увеличены на 2%.

При незначительном росте цен на сырье, внутренние цены на

товарную целлюлозу росли с опережением, составив 16%.

Экспортные балансы

подорожали в 2014 году значительно: хвойные балансы выросли в

цене на 15%, лиственные – на 37%. Существенно за год

подорожала щепа технологическая – рост составил 22%. Товарная

целлюлоза из России, реализуемая на мировых рынках,

торговалась по ценам, превысившим уровень предыдущего года на

27%.

Таблица 5.

Внутренний рынок. Лесозаготовители балансовой

древесины, как хвойных, так и лиственных пород древесины, как

и год назад, когда цены выросли на 15%, придерживались

в 2014 году одинаковой ценовой тенденции: рост внутренних

цен, как лиственных, так и хвойных лесоматериалов для

выработки целлюлозы практически совпал и составил в среднем

1%. Отпускные цены на щепу технологическую увеличены на 2%.

При незначительном росте цен на сырье, внутренние цены на

товарную целлюлозу росли с опережением, составив 16%.

Экспортные балансы

подорожали в 2014 году значительно: хвойные балансы выросли в

цене на 15%, лиственные – на 37%. Существенно за год

подорожала щепа технологическая – рост составил 22%. Товарная

целлюлоза из России, реализуемая на мировых рынках,

торговалась по ценам, превысившим уровень предыдущего года на

27%.

Анализ цен производителей для внутреннего и внешнего рынков построен на результатах мониторинга ФСГС.

| Источник: | ЛесОнлайн.ру |

| Просмотры: | сегодня:1, всего:4521 |

Выставки и конференции по рынку леса и деревообработки