|

поиск |

|

Производство пиломатериалов в России с каждым годом растет. Основным драйвером развития является экспорт. За последние два десятилетия ориентация экспорта сместилась из Европы в Китай. В связи с возможным введением запрета на экспорт необработанной древесины, импорт круглого леса Китаем из России, вероятно, будет замещаться ростом торговли пиломатериалами, что в свою очень может повлечь за собой увеличение производственных мощностей в стране. Большинство гринфилд-проектов в лесопилении ожидается в Сибири и на Дальнем Востоке, тогда как модернизация и расширение существующих мощностей – на Северо-Западе России. В инвестпроектах задействованы как отечественные, так и зарубежные игроки. Бизнес лесопиления может выиграть от развития целлюлозной промышленности, тема которой регулярно обсуждается заинтересованными сторонами в России, за счет совершенствования инфраструктуры и синергии в сфере заготовок и поставок древесины.

В России сосредоточены значительные запасы древесины, при этом имеются перспективы увеличения объема лесозаготовок. Тем не менее, большинство лесов располагаются в районах с ограниченной инфраструктурой, например в Сибири и на Дальнем Востоке. Транспортировка древесины является важным компонентом общей стоимости лесосырья, особенно для «новых», неосвоенных территорий. Более эффективное использование расчетной лесосеки, а также необходимость утилизации отходов переработки, станут ключевыми факторами в повышении международной конкурентоспособности и инвестиционной привлекательности российского лесного комплекса в будущем. Эти и другие факторы составили основу недавно принятой Стратегии развития лесного сектора России до 2030 года.

Лесопильная промышленность в России

Общее развитие лесопильной промышленности в России в значительной степени определяется экспортом. Общий объем производства пиломатериалов, согласно статистике, в 2020 году составил около 39 млн м3, где более 90% – пиломатериалы хвойных пород.

Стоит отметить, что большое количество малых лесопильных предприятий, часто официально незарегистрированных и ориентирующих свои продажи, в основном, на местные небольшие рынки сбыта, не отражаются в официальной статистике, поэтому данные по производству могут быть занижены.

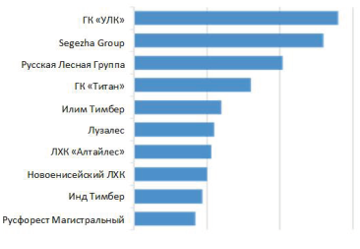

В последние годы крупные инвестиции в Сибири стимулировали общероссийское развитие сектора лесопиления. Северо-Западный регион – еще один важный центр производства пиломатериалов, где, в том числе, работают многие известные европейские лесопильные компании. В Сибири и на Дальнем Востоке иностранные активы представлены в основном игроками из Китая. Структура лесопильной отрасли в России в целом довольно фрагментирована и характеризуется рядом крупных и множеством относительно небольших заводов с годовой производительностью менее 100 тыс. м3. Для большинства крупных компаний лесопиление является основным бизнесом, и активы не вовлечены, например, в целлюлозно-бумажную промышленность. В списке крупнейших лесопильных компаний основные игроки имеют российское происхождение.

Экспорт ориентируется на рынки Азии и MENA

За последние 20 лет произошло значительное структурное изменение в ориентации российских экспортных поставок, во многом в сторону регионов с более низкими требованиями по качеству. Экспорт в Японию и Европу постоянно снижался, в то время как в Китай, Центральную Азию и страны MENA (Ближний Восток и Северная Африка), наоборот, увеличивался.

Значение Китая как основного направления российского экспорта пиломатериалов резко возросло за последнее десятилетие. Доля экспорта в Китай увеличилась почти в 4 раза с 2010 года и в настоящее время составляет около 60% от общего объема российского экспорта пиломатериалов, ориентированного в основном на хвойные породы. Официальная статистика Китая подтверждает рост импорта пиломатериалов из России. Отечественные производители смогли увеличить свою долю в постоянно растущем китайском импорте практически до 50%. Отчасти, рост был связан с китайскими инвестициями, которые были направлены на обеспечение стабильных поставок из России на стабильно растущий рынок поднебесной.

Россия обладает самой обширной лесной территорией в мире

В России сосредоточены крупнейшие мировые запасы древесины. Россия входит в топ стран-производителей круглого леса. Общий запас древесины составляет более 80 млрд м3. Несмотря на значительные лесные ресурсы, большинство лесов экономически недоступны, вследствие чего имеющийся лесозаготовительный потенциал остается существенно недоиспользованным. Общий размер расчетной лесосеки составляет порядка 730 млн м3, который осваивается в среднем на 30%. Почти треть объемов производимого круглого леса приходится на северо-западные регионы, где сосредоточена самая высокая плотность автомобильных и железных дорог, крупные лесоперерабатывающие производства и города.

Законодательные изменения в лесном секторе, наблюдаемые в России с середины 2000-х, породили ряд экспортных и других торговых ограничений/барьеров (например введение пошлин на экспорт лесоматериалов). Широко обсуждаемый в последнее время возможный запрет на экспорт круглого леса в 2022 году является логическим продолжением решений прошлых лет.

Стратегия развития лесного комплекса до 2030 и инструменты господдержки

В начале 2021 года Председатель Правительства РФ Михаил Мишустин утвердил Стратегию развития лесного комплекса до 2030 года. Основной целью Стратегии является развитие внутреннего производства и потребления лесной продукции с высокой добавленной стоимостью, которая также будет пользоваться спросом на зарубежных рынках. Помимо этого, Стратегия направлена на повышение привлекательности лесопромышленного сектора России для частных инвестиций. Сегодня, одним из основных инструментов привлечения инвестиций в ЛПК является государственная программа приоритетных инвестиционных проектов в области освоения лесов (ПИП). Программа обеспечивает инвесторам секторальные выгоды, такие как получение лесных участков в аренду без проведения аукционов и послабления в последующих арендных и налоговых платежах.

Планируемые инвестиции в рамках ПИП по федеральным округам

Список ПИП на сегодняшний день насчитывает порядка 150 проектов с общим бюджетов около 9 млрд евро. В рамках других программ планируются дополнительные 3 млрд евро инвестиций. Основная доля общего бюджета инвестпроектов приходится на модернизацию целлюлозно-бумажных предприятий и совершенствование их стратегий по лесообеспечению. Сектор лесопиления – самый многочисленный по количеству анонсированных проектов, реализация которых должна поддержать цели обсуждаемой Стратегии и способствовать увеличению производства пиломатериалов в стране.

аявленные инвестпроекты в лесопилении сконцентрированы в основном на Северо-Западе, Сибири и Дальнем Востоке страны. Большинство инвестиций представляют собой гринфилд-проекты, за некоторыми из которых стоят китайские и южнокорейские инвесторы. По мнению Indufor, более эффективное использование доступных лесных ресурсов, а также продолжение совершенствования утилизации отходов переработки, должны стать ключевыми задачами в повышении международной конкурентоспособности и инвестиционной привлекательности российского лесного комплекса в ближайшие годы.

Источник alestech.ru

| Источник: | ЛесОнлайн.ру |

| Просмотры: | сегодня:2, всего:659 |

Выставки и конференции по рынку леса и деревообработки